Durch höhere Wasserstoffzielkosten in der Mobilität ist zu erwarten, dass aus ökonomischer Sicht ausreichend Wasserstoff in der Mobilität zur Verfügung stehen wird, insofern die Produktionskapazitäten ausgebaut werden und der Restbedarf durch Importe gedeckt wird. Mögliche Gewinne im Absatzmarkt für die Mobilität werden sich Wasserstofferzeuger nicht entgehen lassen.

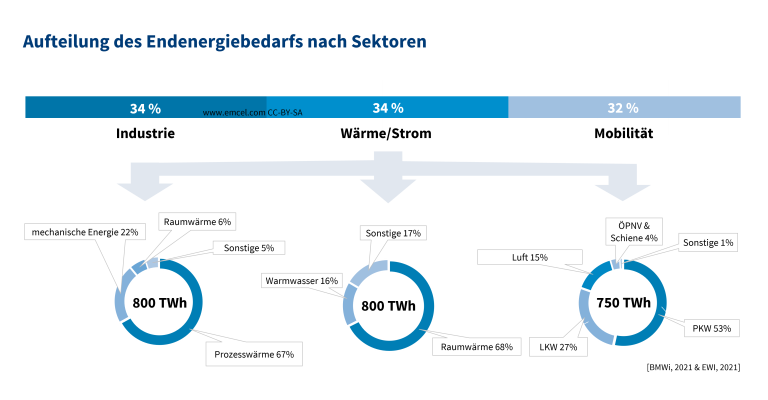

Der Endenergieverbrauch (EEV) in Deutschland ist in den letzten 30 Jahren um ca. 12 % gesunken. Im Mobilitätssektor ist der EEV jedoch im langjährigen Trend gestiegen und hat, wie der Grafik zu entnehmen ist, einen Anteil von über 30 % am gesamten EEV. Somit bieten klimafreundliche Antriebstechnologien, durch ihren höheren energetischen Wirkungsgrad, ein hohes Potenzial zur Verminderung des EEV (BMWi – Energieeffizienz in Zahlen).

Kann der Mobilitätssektor mit ausreichend grünen Wasserstoff versorgt werden?

Im Jahr 2045 wird der Bedarf an Wasserstoff in der Industrie auf 191 TWh prognostiziert. Im Wärme- und Strommarkt schätzt man den Bedarf auf 128 TWh und in der Mobilität auf 59 TWh. Das zeigt, dass die Industrie einen hohen Bedarf an grünen Wasserstoff hat. Zusätzlich ist der Einsatz von grünem Wasserstoff in vielen Industriebranchen für das Erreichen der Klimaziele alternativlos, was perspektivisch gesehen eine Absenkung der Gestehungskosten zur Folge hat.

Kommt nun Wasserstoff in diesen Industrien verstärkt zum Einsatz, dann stellt sich die Frage, ob noch genug Wasserstoff für den Mobilitätssektor „übrig“ bleibt und der Einsatz im Vergleich zum Industriesektor wirtschaftlich ist. Betrachtet man die Zielkosten der Wasserstoffanwendungen, dann lässt sich schnell das einzelne ökonomische Potenzial der Anwendungssektoren herausfiltern. Die Zielkosten des Wasserstoffs berechnen sich aus den aufzubringenden Energiekosten der Anwendung und dem aufkommenden CO2-Preis. Ohne einen Zuschuss des CO2-Preises liegen die Wasserstoffkosten eines Brennstoffzellen-PKW mit 9,50 €/kg H2 bereits unter den Wasserstoffzielkosten gegenüber einem Benzin-PKW mit 10,86€/kg H2 (Stand Frühjahr 2021) und bieten somit einen interessanten Absatzmarkt.

Der industrielle Anwendungssektor liefert mit geringen Energiekosten von ca. 1€/kg H2 kein vergleichbares wirtschaftliches Potenzial wie der Wasserstoff in der Mobilität, sodass grüner Wasserstoff erst bei geringeren Kosten ökonomisch relevant wird.

Entwicklung der Nutzung von Wasserstoff in der Mobilität und Industrie:

Einer Leitstudie der Deutschen Energie-Agentur (dena) ist zu entnehmen, dass sich in Deutschland in den kommenden Jahren eine schnell wachsende Wasserstoffwirtschaft entwickelt, in der zunehmend klimafreundlicher und grüner Wasserstoff zum Einsatz kommen wird (siehe dazu Frage des Monats Dezember 2020: Wie wird grüner Wasserstoff definiert?). Bereits im Jahr 2030 wird klimafreundlicher Wasserstoff etwa 3 % der deutschen Endenergienachfrage abdecken. Der deutsche Wasserstoffmarkt wird bis 2045 um 10-15 % pro Jahr wachsen, wobei zeitgleich die Infrastruktur für die Verteilung des Wasserstoffs aufgebaut und grüner Wasserstoff vorrausichtlich 15 % des EEV abdecken wird. Wasserstoff in der Mobilität kann im Güterverkehr, ÖPNV oder Individualverkehr eingesetzt werden. Im Jahr 2030 liegt der Verbrauch bei ca. 9 TWh, prognostiziert wird ein schnelles Wachstum auf 59 TWh im Jahre 2045 (dena Leitstudie – Aufbruch Klimaneutralität).

Wie in der Frage des Monats November 2021 „Woher kommt der Wasserstoff zukünftig?“ aufgezeigt wurde, wird Deutschland weiterhin einen Großteil des Wasserstoffs importieren müssen, um den steigenden Bedarf an Wasserstoff in der Mobilität, der Industrie und den Haushalten abdecken zu können. Bis 2045 müssen dazu bis zu 87 % des Bedarfes an Wasserstoff durch Importe gedeckt werden.

Wir beraten Sie gerne ausführlich zum Thema „Wasserstoff in der Mobilität“:

Für weitere Fragen des Monats und Rückmeldungen stehen wir gerne zur Verfügung: